广义上的"小微企业"一般是指按《关于印发中小企业划型标准规定的通知》(工信部联企业[2011]300号)规定的标准划分的小型、微型企业,各行企业的划分标准是不同的,具体可以参见工信部联企业[2011]300号。

狭义上的"小微企业"认定标准各有区别。税法上的小微企业,其所得税方面和增值税方面享受税收优惠政策的认定标准也不相同。

企业所得税范畴的小微企业

条件(一)从事国家非限制和禁止行业,并符合下列条件的企业:

工业企业:

年度应纳税所得额不超过30万元,从业人数不超过100人,资产总额不超过3000万元;

其他企业:

年度应纳所得税不超过30万元,从业人数不超过80人,资产总额不超过1000万元。(依据《企业所得税法》及其实施条例)

2015年1月1日开始,上述从业人数和资产总额应按企业全年的季度平均值确定。具体计算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

条件(二)属于企业所得税居民企业(依据国税[2008]650号)

企业所得税优惠政策

(小型微利企业所得税优惠实行"以报代备",直接填申报表对应的栏次,即完成备案)

一、小型微利企业减免税优惠政策

依据《企业所得税法》及其实施条例、财税〔2015〕34号、财税〔2015〕99号、国家税务总局公告2015年第17号、国家税务总局公告2015年第61号,同时符合以上条件的小型微利企业,年应纳税所得额≤30万的,减按20%的税率征收企业所得税;同时,在以下期间内,还可以按照下述规定,享受利润或所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税(下称减半征税政策):

1、2015年度

(1)2015年10月1日之前成立的小型微利企业

①全年累计利润或应纳税所得额≤20万元的,可享受减半征税政策。

②20万元<全年累计利润或应纳税所得额≤30万元的,分段计算2015年10月1日之前和10月1日之后的利润或应纳税所得额,10月1日之前的利润或应纳税所得额减按20%的税率征收企业所得税的优惠政策,10月1日之后的利润或应纳税所得额适用减半征税政策;利润或应纳税所得额所属期的划分按照国家税务总局公告2015年第61号文规定的方法计算。

(2)2015年10月1日(含)之后成立的小型微利企业全年累计利润或应纳税所得额≤30万元的,可享受减半征税政策。

2、2016年1月1日至2017年12月31日,年应纳税所得额≤30万元的,所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税

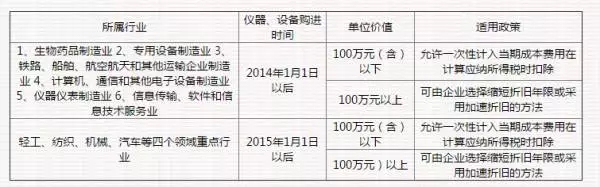

二、小型微利企业固定资产加速折旧和一次性扣除优惠

(依据财税〔2014〕75号、财税〔2015〕106号、国家税务总局公告2014年64号、国家税务总局公告2015年第68号)

下列行业的小型微利企业新购进的研发和生产经营共用的仪器、设备可按下表适用固定资产加速折旧和一次性扣除优惠政策

增值税范畴的小微企业

条件(一)属于增值税小规模纳税人

条件(二)月销售额≤2万元(季度销售额≤6万元)

条件(三)属于企业或非企业性单位

条件(四)2万元≤月销售额≤3万元(6万元≤季度销售额≤9万元)

一、同时符合条件(一)、(二)、(三)的“小微企业”,自2013年8月1日起,暂免征收增值税。(依据:财税[2013]52号、国家税务局公告2013年第49号)

二、同时符合条件(一)、(四)的“小微企业”,自2014年10月1日起至2015年12月31日,免征增值税。(依据:财税[2014]71号、国家税务局公告2014年第57号)

不需要办理税收优惠备案或审批

"小微企业"免征增值税的会计处理:小微企业在取得销售收入时,应当按照税法规定计算应交增值税,并确定应交税费,在达到财税[2013]52号文件规定的免征增值税条件时,将有关应交增值税转入当期营业外收入。(依据:财会[2013]24号)

以上内容转载自深圳市国家税务局